2月7日晚间,蓝帆医疗发布实际控制人增持公司股份计划的公告。公告显示,本次增持目的是基于对公司未来发展前景的信心和对公司股票价值的合理判断,同时提升投资者信心,切实维护中小投资者利益和资本市场稳定。公司实际控制人李振平拟自增持计划公告之日起1个月内增持公司股份。本次增持计划金额不低于人民币1000万元(含)。

值得注意的是,随着近期股价回落,公司市值已低至46亿元,而公司全资子公司、心脑血管事业部平台公司蓝帆柏盛医疗科技有限公司日前披露的引进战略投资者的公告显示,蓝帆柏盛投前估值已达40亿元,仅在第一轮投资者入股后估值即达49亿元,若考虑后续继续引入战投及老股东债转股,蓝帆柏盛估值有望达到61亿—63亿元。仅与心脑血管子公司相比,蓝帆医疗已呈现估值倒挂。

除了蓝帆柏盛外,蓝帆医疗还有一次性手套业务和健康防护两大板块,在业内人士看来,蓝帆医疗更具“性价比”。随着手套业务走到行业出清的末期,蓝帆医疗在通过实施“ebitda保持为正的前提下,全力以赴开拓新客户和抢抓市场订单,领先行业实现满产”的经营策略,产能利用率在2023年逐季走高,已经成为业内少数实现满产的公司之一。2023年度,公司防护事业部手套产品综合销量较上年同期增长约15%,综合生产量较上年同期增长约20%。此外,公司进一步采取措施降低成本,有望建立起强大的成本竞争力。据介绍,公司已于2023年四季度陆续启动了若干重大技改和降本项目,总投资过亿元,目标是针对现有的pvc手套和丁腈手套产线进行深度技术改造,实现降本增效,提升经营效益。随着一次性手套行业逐步进入向上周期,2024年蓝帆医疗的盈利能力有望逐步转好。

此外,业绩预告显示,公司心脑血管业务2023年经营业绩明显向好,实现销售收入超过10亿元,同比增幅约30%。2023年随着集采支架提价,新产品持续入院销售,公司的综合毛利率得到提升,特别是中国区,毛利率增长30%。随着公司自主研发新产品开始梯次上市,公司心脑血管事业部自2023年起将进入营收快速增长阶段。具体分区域来看,2023年中国区销售收入同比涨幅超过90%,海外销售收入同比涨幅超过10%,其中亚太地区营收实现近20%的增长率,欧洲区域营收也实现增长。

而战略投资者的引入,一方面优化了蓝帆柏盛股权结构,借助大健康领域产业基金、国资投资平台优势资源,获取优质的产业资源,形成资本与产业链的协同效应;另一方面,有助于补充提供经营发展所需资金,加速公司在高端创新医疗器械市场的开拓。

业内人士表示,蓝帆医疗正处于困境反转的前夜,随着手套业务提升效率、降本增效,盈利能力有望持续改善,实现从现金流升级到正向净利润为正。而心脑血管业务行业空间广阔,特别是产业资本和地方国资等战略投资者的增资,进一步证明蓝帆柏盛已经走出了集采带来的冲击,其自身价值得到投资人的高度认可,给了公司明确的估值指引。此次实控人的增持,提升投资者信心,也体现了对蓝帆医疗价值的认可。(齐和宁)(校对:冉燕青)

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

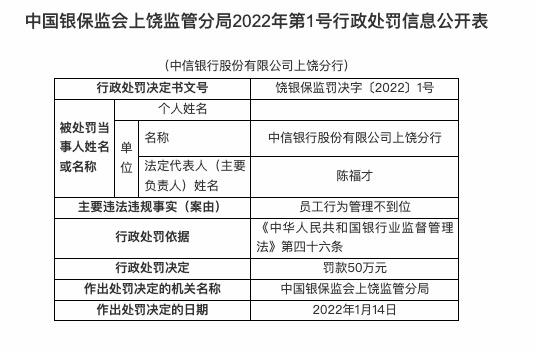

因业绩预告披露净利润与实际

因业绩预告披露净利润与实际

第32届中国厨师节在福州举办

第32届中国厨师节在福州举办

生成式ai如何照进新零售?良

生成式ai如何照进新零售?良

水滴保险经纪积极参与“金融

水滴保险经纪积极参与“金融

国投泰康信托荣获2023年度金

国投泰康信托荣获2023年度金