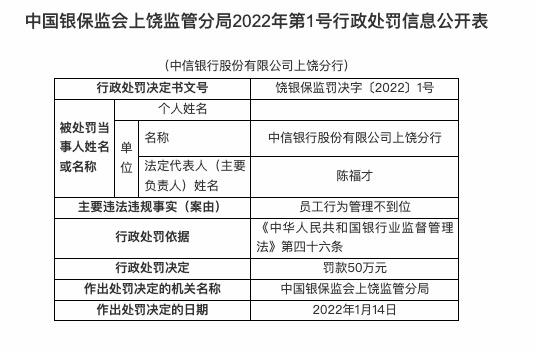

(资料图)

由于就业和消费者信心指标的降幅超出预期,导致债券交易商对今年内美联储再次加息的可能性降低。美国国债收益率跌至一个多星期以来的最低水平。

对美联储利率变化更为敏感的短期收益率引领了这一走势,两年期利率跌幅高达 13 个基点,低于 4.87%,为 8 月 11 日以来该期限证券的最低水平。两年期国债在周一的拍卖中以5.024%的收益率成交,在经济数据发布后,该领域出现了大规模期货买家的交易。

纽约尾盘,基准收益率交投于盘中低点附近,纽约下午 1 点,美国财政部出售 360 亿美元七年期国债的需求强劲,带动了涨势。尽管该债券拍卖以4.212%的收益率成交,为自2009年以来拍卖历史中最高的收益率,但比预拍期限水平低了约2个基点。经销商所持该债的份额不到10%,低于正常水平,也是强劲需求的另一个迹象。

市场对美联储采取加息行动的预期发生了变化。掉期合约的定价反映出市场对加息的概率预期下降,并且有更大可能性在2024年上半年降息。11月份的掉期合约利率下降至5.47%,反映出大约56%的可能性会出现一个季度加息,比周二早些时候的大约75%降低了。

2024 年美联储会议掉期将降息预期从 7 月提前至 6 月,市场预计到明年12月将会降息约110个基点,而周一收盘时这一数字为95个基点。

就业机会和劳动力流动调查数据,对于观察就业趋势和市场供需平衡非常重要,因此吸引了美联储官员的关注。他们希望看到就业创造明显放缓,以帮助降低通胀。一个备受关注的指标“离职率”下降至2.3%,创下2021年1月以来的最低水平。

当前的关注焦点转移到了周五即将发布的月度薪资报告上,以确认就业数据。预计雇主在8月份将新增17万个工作岗位,而此前的数据为18.7万个。

德意志银行首席国际策略师alan ruskin表示,就业市场面临一些挑战,可能导致就业机会减少或劳动力市场紧张程度下降。需要通过更接近实时的8月份薪资数据来确认这一趋势的持续性和影响。

bmo资本市场策略师ben jeffery指出,较低的辞职率以及 8 月份消费者信心数据弱于预期,是“劳动力需求疲软的另一个迹象。就业数据和消费者信心的结合大大延长了美国国债的涨势。在这种情况下,长期收益率降至自8月上旬以来的最低水平,10年期收益率下跌了多达9.8个基点,降至4.104%。但是前段时间收益率的下跌更多,两年期国债收益率较 10 年期国债收益率高出约 77 个基点,而周一为 85 个基点左右。

编辑/tolk

美军集束炸弹袭击幸存者:家

美军集束炸弹袭击幸存者:家  铁路暑运累计发送旅客超6亿

铁路暑运累计发送旅客超6亿  江苏金租增资获批 注册资本

江苏金租增资获批 注册资本  深圳前海综保区9月进出口创

深圳前海综保区9月进出口创  【暑期研学】暑期科创科普进

【暑期研学】暑期科创科普进  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期