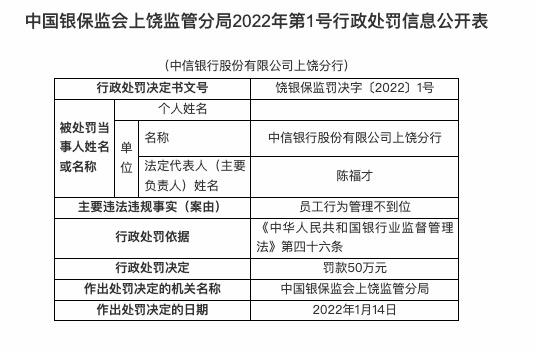

(资料图)

宏观经济回暖驱动广告业务复苏:随着通胀降温与就业市场维持韧性,23q2美国gdp超预期强劲,宏观经济基本面向好,提振广告主需求,广告行业复苏成为公司业绩重要驱动力。1)23q2谷歌、meta广告业务营收均录得正增长。谷歌广告业务收入同比增速转正,meta广告业务复苏强劲,同比增速重回两位数增长。2)顺周期的互联网广告行业对宏观经济动荡较为敏感。谷歌、meta、亚马逊广告业务总收入的环比增速与美国gdp环比增速走势相近。

aigc基础层与应用层齐推进,公司业绩端潜力尚未完全体现:

ai大模型:1)科技巨头寻求差异化赛道建立竞争壁垒。微软与openai、meta等模型提供商合作,提供平台支持服务。谷歌ai领域的技术积淀深厚,发布大模型palm2为旗下产品提供支持,将推出下一代多模态大模型gemini,meta专注于开源ai大模型赛道,llama2有望抢占ai流量生态入口。2)开源模型有利于中小厂商专注于aigc应用端产品设计和落地。开源社区汇聚大量研究机构和开发者,有利于加快模型优化和迭代,丰富应用端产品;开源和闭源形成两条赛道,闭源模型具备更高的安全性和完善的业务体系。

企业服务:b端aigc下游服务产业链仍待完善,短期业绩端潜力尚未体现,但业务与人才的“双飞轮”效应有望驱动行业快速发展。现阶段企业面临ai技术人才缺乏、低回报率和ai用例模糊等痛点,maas企业端服务尚待完善。1)23m7英伟达推出ai灯塔,结合硬件支持、企业自动化平台和咨询服务;2)微软、谷歌通过接入自研或第三方ai大模型赋能应用程序开发,内置aigc工具提升用户工作效率;3)亚马逊aws聚焦企业的多元化需求。bedrock定制化模型重视公司数据安全,agent缩短从基础模型到实际应用的周期。

对话式ai:短期内c端aigc主要商业模式仍以对话式ai及其变体为主。包括搜索引擎、游戏npc、ai聊天机器人等。1)chatgpt产品形式较为简单,热度更多来源于aigc技术的冲击,流量下滑在预期之内。2)对话式ai产品逐渐丰富。微软bing ai与谷歌bard持续推出视觉搜索、图像生成等新功能,完善数据可靠性和数据安全等问题,与自有产品阵营联动能力逐渐增强。

23q2美股互联网公司业绩普遍超预期:1)meta:净利润同比上升16.5%,时隔六个季度转正;dau和arpu驱动广告收入强劲复苏,reels提供潜在广告收入增量;24年计划加大ai相关资本支出。2)微软:智能云部门收入同比增长14.7%增速放缓,24财年资本支出将逐渐增长;copilot商业版定价,azure收入占比提升,aigc在业绩端的潜力尚未完全体现。3)谷歌:广告收入同比上升3.3%增速转正,云业务增长强劲,23m5谷歌i/o大会密集发布ai进展,ai与谷歌应用生态紧密结合。4)亚马逊:降本增效下资本支出持续下降, aws的利润驱动力从优化支出逐渐转向差异化的ai功能部署。

投资建议:美国互联网巨头寻求差异化赛道,着力解决aigc应用端落地痛点,有望为国内aigc产业的发展起到指引作用。我们认为中国互联网大厂以自有流量生态和产品阵营为基础,aigc技术与现有产品结合,强化自身优势,有望较快体现在业绩端。看好23年互联网板块估值和业绩的双重修复,关注平台经济、互联网金融等监管政策进展,维持互联网传媒行业“买入”评级。推荐:腾讯控股,关注:百度集团-sw、快手-w、哔哩哔哩、美团-w。

风险提示:中美地缘政治摩擦、宏观经济不及预期、aigc技术发展和应用落地进度不及预期、互联网公司降本增效不及预期。

编辑/new

美联储激进加息对a股和港股

美联储激进加息对a股和港股  让护工挣得多又体面 解决万

让护工挣得多又体面 解决万  usmile笑容加亮相华为开发者

usmile笑容加亮相华为开发者  深圳坪山新能源车产业园一期

深圳坪山新能源车产业园一期